作者:于博,黄文琛

事件描述

2023 年11月14日,美国劳工统计局公布2023年10月份的CPI数据:美国10月CPI同比增加3.2%, 前值3.7%,市场预期3.3%;核心CPI同比增加4%, 前值4.1%,市场预期4.1%。

核心观点

1、10月美国CPI、核心CPI下行表现均有所超预期,反映美国整体通胀压力转弱,核心通胀压力边际改善。美国CPI何以超预期回落?通胀回落是否仍有阻碍?

第一,地缘政治担忧减弱,叠加全球需求前景偏弱,能源通胀回落;

第二,核心服务CPI回落,美国通胀粘性减弱;

第三,商品需求仍然低迷,二手车跌幅收窄,商品通胀压力不大。

2、本月美国CPI数据显示当前整体通胀和核心通胀压力正在改善,美联储进一步加息的必要性并不高,本轮加息周期或已结束。而就业市场的韧性意味着距离降息仍有距离,美联储货币政策或已经从“Higher”转向“Longer”。

目录

1.油价冲击减弱,通胀超预期回落

2.地缘政治担忧减弱,能源通胀回落

3.核心服务CPI回落,通胀粘性减弱

4.二手车跌幅收窄,商品通胀压力不大

5.通胀边际放缓,加息必要性再降低

以下是正文

油价冲击减弱,通胀超预期回落

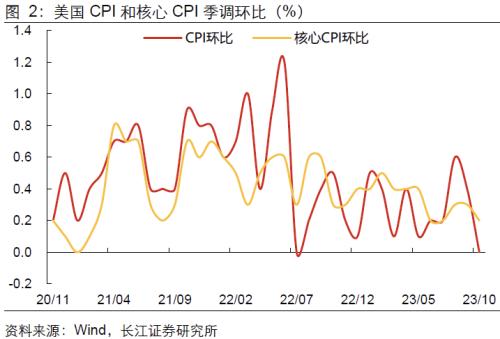

美国整体通胀压力转弱,10 月美国CPI环比涨幅归零,创近16个月以来新低,同时在基数大幅抬升的影响下,同比涨幅超预期回落0.5pct至3.2%。剔除掉能源和食品后,核心CPI环比涨幅也超预期回落至0.2%,同比增速续降至4%,核心通胀压力边际改善。

总的来说,油价对通胀的冲击已经告一段落,随着高利率对于需求的抑制作用陆续显现,通胀压力正在缓和。

美国CPI何以超预期回落?通胀回落是否仍有阻碍?具体来看:

地缘政治担忧减弱,能源通胀回落

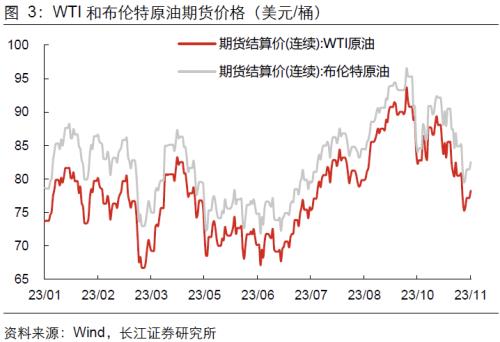

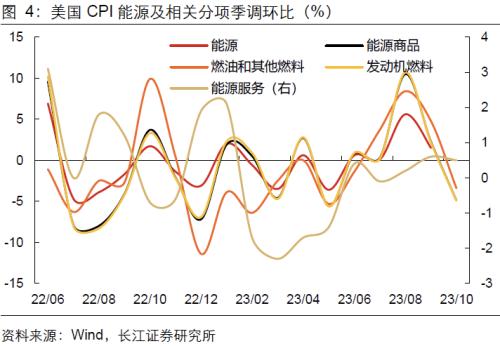

随着市场对于巴以冲突破坏中东原油供应的担忧逐渐减弱,叠加全球需求前景偏弱,10月以来,国际油价扭转此前上行的趋势出现大幅回落,带动10月美国能源CPI环比大幅减少2.5%,拉动整体CPI环比下行0.18个百分点,是本月通胀压力改善的最大助力。

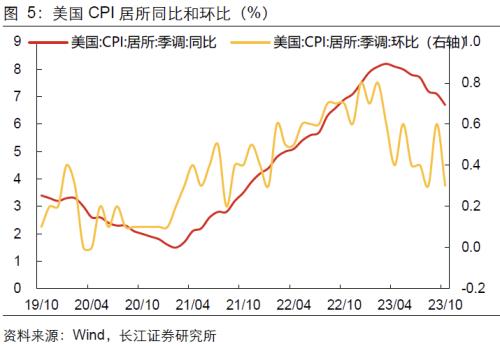

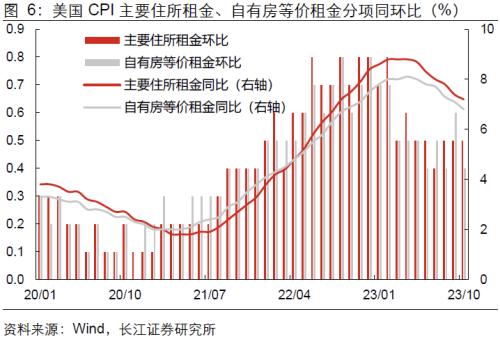

核心服务CPI回落,通胀粘性减弱

10 月美国核心服务环比涨幅大幅回落至0.3%,主因租金涨价压力下降以及酒店价格季节性回落,带动居所CPI环比涨幅缩小至0.3%,居所分项对CPI环比拉动率较上月减少0.11个百分点至0.1个百分点。

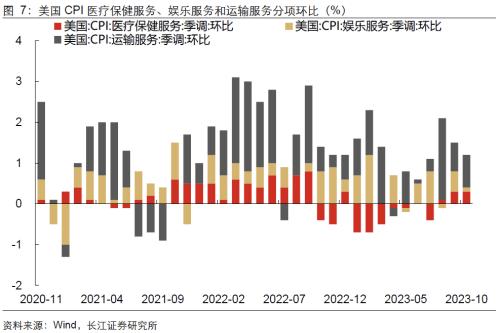

剔除掉住房租金后,美国超级核心服务通胀放缓,本月运输服务、医疗保健、娱乐服务CPI环比分别上涨0.8%、0.3%、0.1%,合计拉动整体CPI上涨0.07个百分点,拉动率较上月降低0.01个百分点,指向美国通胀粘性正在减弱。

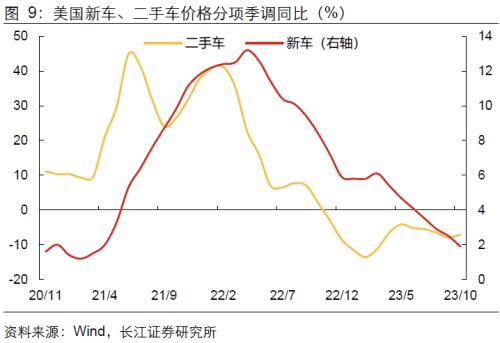

二手车跌幅收窄,商品通胀压力不大

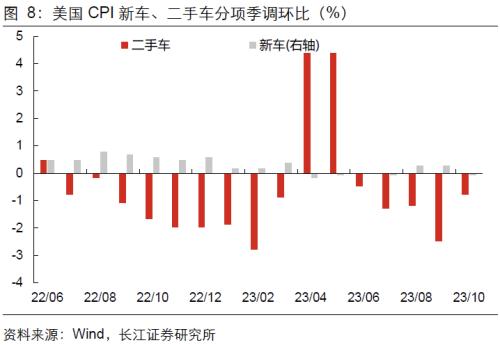

美国商品需求仍然偏弱,10月美国核心商品CPI环比跌幅收窄至0.1%。10 月二手车价格环比降幅由上月的2.5%收窄至0.8%,但新车价格环比由涨转跌,较上月下降0.1%,合计拉动CPI环比下降0.02个百分点,是核心商品CPI通缩的主要贡献项。整体来看,美国商品需求仍然低迷,商品通胀压力不大。

通胀边际放缓,加息必要性再降低

本月美国CPI超预期回落,市场对于通胀以及可能需要进一步加息的担忧大幅减弱,数据公布后,美元、美债双双跳水,美股大幅高开。尽管上周美联储主席鲍威尔发言表示没有信心政策已经收紧得足够让通胀降至2%,美联储如果需要将毫不迟疑地进一步加息,反映出对于通胀的谨慎态度。

但本次数据显示当前通胀压力正在改善,核心通胀粘性也在减弱,意味着当前美联储高利率对于需求的抑制作用已经有所显现,通胀有望持续回落,因而美联储进一步提高政策利率的必要性并不高。因此,我们认为,本轮美联储加息周期或已结束,而就业市场的韧性意味着距离降息仍有距离,美联储货币政策已经从“Higher”转向“Longer”。对于资产价格而言,加息预期减弱或将带动美元美债下行,美股估值有望迎来回升。