9月2日给予古井贡酒(000596)买入评级。

盈利预测与投资评级:考虑到公司产品结构升级趋势依然较强,费用投放规模效应显现,该机构维持预测 24-26 年 EPS 至10.96/13.30/16.19元。维持“买入”评级。

风险因素: 食品安全风险、行业竞争加剧

该股最近6个月获得机构35次买入评级、10次增持评级、4次跑赢行业评级、4次推荐评级、4次优于大市评级、3次“买入”投资评级、2次持有评级、1次买入-A投资评级、1次买入-B评级、1次强推评级。

【22:52 天融信(002212):经营业绩短期承压 提质增效成果显著】

9月2日给予天融信(002212)买入评级。

盈利预测与投资建议

风险提示:

该股最近6个月获得机构12次买入评级、4次增持评级、2次买入-A的投评级、2次推荐评级、1次增持-A评级。

【22:52 五粮液(000858):坚定思路 稳健前行 盈利水平提升】

9月2日给予五粮液(000858)买入评级。

盈利预测与投资建议

风险提示:

该股最近6个月获得机构62次买入评级、12次增持评级、8次推荐评级、4次优于大市评级、4次“买入”投资评级、4次跑赢行业评级、4次强烈推荐评级、3次强推评级、2次买入-B评级。

【22:47 诺诚健华(688428):奥布替尼上调销售预期 自免研发管线持续推进】

9月2日给予诺诚健华-U(688428)买入评级。

盈利预测及评级:预计2024-2026 年公司实现营收 9.61/14.07/19.48 亿元,同比增长 30.2%/46.4%/38.4%;归母净利润-5.78/-5.08/-3.03 亿元。基于公司奥布替尼商业化表现亮眼、研发管线高效推进,维持“买入”评级。

风险提示:奥布替尼销售不及预期风险,市场竞争加剧风险,行业政策变动风险,研发进度不及预期风险

该股最近6个月获得机构5次买入评级、4次推荐评级。

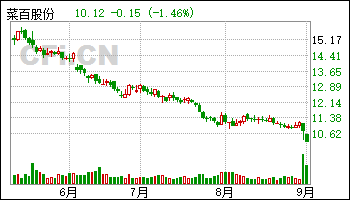

【22:42 菜百股份(605599)2024半年报点评:投资品类带动营收高增 线上渠道持续发力】

9月2日给予菜百股份(605599)买入评级。

投资建议:该机构预计公司24-26 年实现营业收入213.14/249.49/275.81 亿元,同比增长28.8%/17.1%/10.6%,实现归母净利润7.54/8.43/9.36 亿元,同比增长6.7%/11.8%/11.1%,EPS 分别为0.97/1.08/1.20 元,当前股价对应PE为11.1/9.9/8.9 倍,维持“买入”评级。

风险提示:渠道拓展不及预期;业务集中风险;行业竞争加剧风险

该股最近6个月获得机构9次买入评级、8次增持评级、4次优于大市评级、2次推荐评级、1次强烈推荐评级。

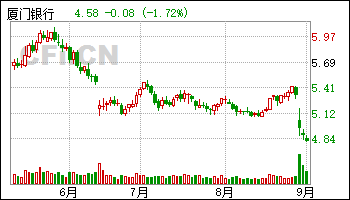

【22:42 厦门银行(601187):减值增加影响利润 资产质量相对优异】

9月2日给予厦门银行(601187)买入评级。

投资建议:上半年营收下滑主要反映净息差压力,风险偏好审慎导致资产收益率长期较低,信用减值计提增加导致利润下滑,业绩短期面临压力,不良率环比上升但仍处于同业较低水平,但资产质量各项指标总体优异。预计2024 全年营收增速-1.1%、归母净利润增速-5.3%,目前估值0.50x2024PB,2023 年股息率6.4%,维持“买入”评级。

风险提示:

该股最近6个月获得机构2次买入评级、1次增持评级。

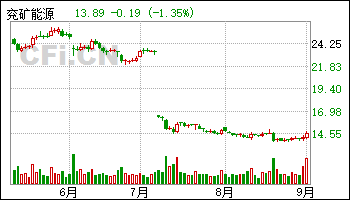

【22:37 兖矿能源(600188):产量有所增长 煤化工单吨毛利扩张】

9月2日给予兖矿能源(600188)买入评级。

盈利预测与估值:该机构原本预测公司2024-2025 年归母净利润为205/224亿元,现因煤炭景气度不及预期,该机构将公司2024-2025 年归母净利润调整至165.2/169.5 亿元,并新增2026 年归母净利润预测176.5 亿元,对应EPS 分别为1.65/1.69/1.76 元,维持“买入”评级。

风险提示:煤炭供给超预期释放;煤炭进口量超预期增长;煤矿安监力度不及预期;电力、化工需求不及预期;宏观需求不及预期。

该股最近6个月获得机构24次买入评级、4次推荐评级、2次优于大市评级、2次增持评级。

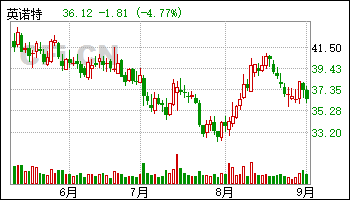

【22:32 英诺特(688253):收入利润高增长 持续看好呼吸道多联检放量】

9月2日给予英诺特(688253)买入评级。

投资建议:维持“买入”评级

风险提示:

该股最近6个月获得机构5次买入评级、3次买入-A的投评级、1次优于大市评级、1次“买入”投资评级。

【22:32 贝泰妮(300957):品牌梯队逐步成型 创新驱动全渠道发展】

9月2日给予贝泰妮(300957)买入评级。

投资建议:公司持续打造皮肤大健康生态领先企业,预计公司2024~2026年EPS 分别为2.19/2.54/2.87 元,维持“买入”评级。

风险提示:新品牌孵化不及预期;渠道拓展不及预期;营销推广不及预期。

该股最近6个月获得机构38次买入评级、5次增持评级、2次推荐评级、2次买入-A的投评级、2次跑赢行业评级、1次强烈推荐评级、1次“推荐“评级、1次“增持”的投评级、1次持有评级。

【22:32 赛轮轮胎(601058):Q2业绩续创新高 新项目稳步推进赋能成长】

9月2日给予赛轮轮胎(601058)买入评级。

盈利预测与估值:预计公司2024-2026 年分别实现归母净利润42.93 亿元、47.40 亿元、53.02 亿元,对应PE 分别为9.9X、8.9X、8.0X,维持“买入”评级。

风险提示:1、原材料价格波动风险:主要原材料橡胶产区受雨水影响大,原料产出供应可能不顺畅;原材料价格受国际形势、行业政策等诸多因素影响,不确定性因素强,对公司盈利情况产生影响;2、地缘政治风险:受中美贸易摩擦、贸易保护主义抬头等宏观因素影响,许多国家与地区通过加征反倾销、反补贴税等方式来限制我国生产的轮胎对其出口,进而对公司产品产生不利影响;3、新增产能投产不及预期:海内外工厂的建设及投产进度可能会受到外部因素影响,导致未来新增产能投产进度不及预期。

该股最近6个月获得机构45次买入评级、8次增持评级、4次跑赢行业评级、4次强推评级、4次推荐评级、3次优于大市评级、3次“买入”投资评级、1次增持-B评级。

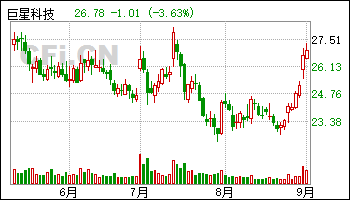

【22:32 巨星科技(002444):Q2归母净利润超预期 看好美国降息后需求回暖】

9月2日给予巨星科技(002444)买入评级。

风险提示:

该股最近6个月获得机构11次买入评级、4次增持评级、2次跑赢行业评级、2次"买入"评级、2次“增持”投资评级、1次推荐评级。

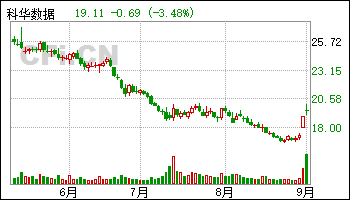

【22:32 科华数据(002335):2024Q2业绩环比改善 海外订单显著增长】

9月2日给予科华数据(002335)买入评级。

盈利预测、估值与评级

风险提示:1)海外政策变化影响国产电力设备出口;2)行业竞争加剧;3)原材料价格大幅波动。

该股最近6个月获得机构5次买入评级、2次跑赢行业评级、1次推荐评级、1次增持评级。

【22:27 中国通号(688009):盈利能力提升 聚焦高质量发展主线任务】

9月2日给予中国通号(688009)买入评级。

风险提示:

该股最近6个月获得机构8次买入评级、4次推荐评级、2次跑赢行业评级、1次优于大市评级、1次增持评级、1次“买入”投资评级。

【22:22 古井贡酒(000596):收入持续高增 结构保持升级】

9月2日给予古井贡酒(000596)买入评级。

风险提示:消费升级不及预期、黄鹤楼业绩不及预期、食品安全事件风险。

该股最近6个月获得机构34次买入评级、10次增持评级、4次跑赢行业评级、4次推荐评级、4次优于大市评级、3次“买入”投资评级、2次持有评级、1次买入-A投资评级、1次买入-B评级、1次强推评级。

【22:17 伯特利(603596):2024H1业绩提升轻量化与电控产品亟待放量】

9月2日给予伯特利(603596)买入评级。

投资建议::

风险提示::

该股最近6个月获得机构38次买入评级、4次推荐评级、3次买入-A投资评级、3次增持评级、2次优于大市评级。

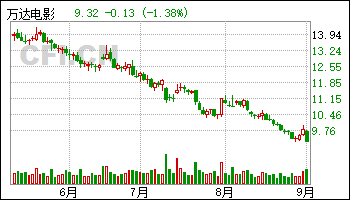

【22:17 万达电影(002739):Q2业绩受大盘拖累 持续关注大盘修复情况及重点影片上映节奏】

9月2日给予万达电影(002739)买入评级。

投资建议:

风险提示:

该股最近6个月获得机构27次买入评级、7次增持评级、3次跑赢行业评级、2次“增持”投资评级、1次“买入”投资评级、1次增持-A评级、1次推荐评级、1次优于大市评级。

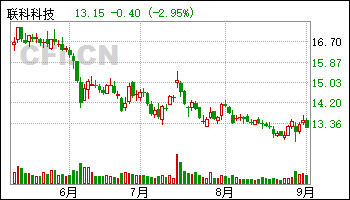

【22:12 联科科技(001207):产品盈利能力提升 上半年利润亮眼】

9月2日给予联科科技(001207)买入评级。

盈利预测与投资建议。预计2024-2026 年EPS 分别为1.25 元、1.83 元、2.08元,对应动态PE 分别为10 倍、7倍、6倍。该机构给予公司2025 年11 倍PE,对应目标价20.13 元,维持“买入”评级。

风险提示:项目投产不及预期风险,下游需求不及预期风险,原材料价格大幅波动风险。

该股最近6个月获得机构2次买入评级。

【22:12 鼎胜新材(603876):24H1业绩同比下降 但单Q2业绩环比改善明显】

9月2日给予鼎胜新材(603876)买入评级。

投资建议:相比上一次盈利预测(2023 年5 月),考虑到公司23 年业绩水平,该机构下调公司24、25 年归母净利润至5.2、6.4 亿元(此前预测17.7、21.8 亿元),预计26 年实现归母净利润8.4 亿元,考虑到当前估值水平(可比公司24 年平均估值在22X),维持“买入”评级。

风险提示:电动车销量不及预期,国际局势

该股最近6个月获得机构5次买入评级、3次增持评级。

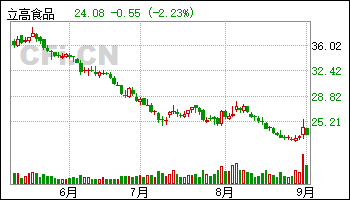

【22:07 立高食品(300973):奶油持续放量 利润端略有拖累】

9月2日给予立高食品(300973)买入评级。

投资建议:预计公司2024-2026 年营收为38.43/44.17/49.68 亿元,同比+10%/15%/12%。归母净利为2.58/3.61/4.20 亿元,同比+253%/40%/16%,对应PE 为16/11/10X,维持“买入”评级。

风险提示: 行业竞争加剧,食品安全问题,原材料成本波动。

该股最近6个月获得机构22次买入评级、13次增持评级、3次强推评级、2次推荐评级、2次跑赢行业评级、1次“买入”投资评级、1次买入-A的投评级、1次优于大市评级、1次增持”评级、1次增持-B评级。

【22:07 莱克电气(603355):外销增长较好 汇兑波动影响利润水平】

9月2日给予莱克电气(603355)买入评级。

投资建议:公司三大业务持续发展,外销有所修复,汽零业务收入呈快速增长,自有品牌中跨境电商表现较好,前景可期。预计24-26 年归母净利润分别为12.4/14.1/15.9 亿元,对应PE 分别为9.8x/8.6x/7.6x,维持“买入”评级。

风险提示:原材料价格上涨的风险;海外市场扩张不及预期;宏观经济环境变化导致市场需求不及预期等。

该股最近6个月获得机构7次买入评级、4次增持评级、1次持有评级、1次跑赢行业评级、1次推荐评级。

| [第01页] [第02页] [第03页] [第04页] [第05页] [第06页] [第07页] [第08页] [第09页] [第10页] [第11页] [第12页] [第13页] [第14页] [第15页] |

>>下一页 |