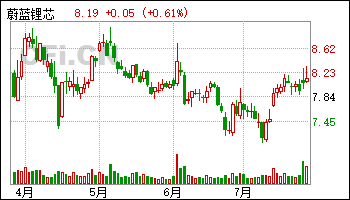

7月24日给予蔚蓝锂芯(002245)推荐评级。

投资建议:该机构预计公司2024-2026 年实现营收67.41、81.90、95.44 亿元,同比增速分别为29.1%、21.5%、16.5%,归母净利润依次为4.29、5.69、6.41 亿元,同比增速分别为204.9%、32.5%、12.6%,当前收盘价对应2024-2026 年PE 依次为22、16、14 倍。考虑公司多元化布局优势,新客户开拓力度加强,未来业务多曲线成长明确,维持“推荐”评级。

风险提示:全球宏观经济面临不确定性风险;新能源领域产业政策和补贴政策存在调整风险;市场竞争风险加剧;汇率波动超预期风险。

该股最近6个月获得机构5次买入评级、3次跑赢行业评级、2次推荐评级、2次优于大市评级、2次增持评级、1次强推评级、1次持有评级。

【12:19 德业股份(605117):亚非拉光储爆发 领军者行稳致远】

7月24日给予德业股份(605117)推荐评级。

投资建议:该机构预计,2024/2025/2026 年公司实现归母净利润分别为29.53/36.87/43.86 亿元,EPS 分别为4.63/5.78/6.87元,对应7 月22 日收盘价PE 分别为20.9/16.7/14.0 倍,低于可比公司未来三年预期市盈率平均水平。公司作为户用光储头部玩家,新兴市场竞争实力强劲,需求前景广阔,有望取得亮眼的业绩表现。该机构首次覆盖,给予“推荐”评级。

风险提示:(1)海外户用光储市场需求增长不及预期的风险。在全球碳中和愿景以及能源安全需求下,户用光储市场有望持续增长,新兴市场前景广阔;但如果部分地区出现补贴政策退出、政局动乱等因素,可能导致装机增长不及预期,影响公司逆变器相关业绩。(2)海外贸易政策收紧的风险。欧美、以及印巴等地区均有发展自主新能源产业链的倾向,贸易政策存在一定的不确定性。若后续相关市场在光伏逆变器、储能系统等环节提出关税等形式的制裁,可能影响公司的业务开展。(3)全球市场竞争加剧的风险。新兴市场热度较高的同时,也有较多企业试图进入。若后续户用光储赛道市场竞争加剧,出现价格战等情形,公司市场开拓和盈利等可能受到一定影响。(4)股价波动的风险。近期公司股价涨幅较大,公司已于7 月15 日发布股票交易异常波动公告,敬请投资者注意交易风险。

该股最近6个月获得机构17次买入评级、5次增持评级、4次推荐评级、2次买入-A评级、1次优于大市评级、1次“买入“评级。