【21:18 长白山(603099)23年业绩点评:一年两旺季 全年高景气 客运+酒店双轮驱动盈利提升】

3月22日给予长白山(603099)增持评级。

盈利预测与投资评级:高铁开通+机场扩建逐步破除长期发展桎梏;冰雪游或成长期趋势,公司积极布局打造一年两旺季;定增项目补充客运及酒店供给,承接25 年沈白高铁开通后客流爆发需求。该机构预计24-26 年公司实现归母净利润 1.85、2.14、2.39 亿元,2024 年3 月21 日收盘价对应PE 分别为37、32、29 倍,维持对公司的“增持”评级。

风险因素:项目建设不及预期,极端气候风险,非公开发行事项推进不及预期。

该股最近6个月获得机构12次增持评级、5次买入评级、2次推荐评级、1次增持-B评级。

【20:33 藏格矿业(000408)2023年年报点评:氯化钾及碳酸锂价跌业绩承压 持续加大钾锂资源储备】

3月22日给予藏格矿业(000408)增持评级。

盈利预测、估值与评级:2023 年由于氯化钾及碳酸锂产品价格下跌,公司业绩有所下滑。投资收益方面,得益于巨龙矿业铜矿产量的提升,公司投资收益显著增长。

考虑到氯化钾及碳酸锂价格的回落,该机构下调公司24-25 年盈利预测,新增公司26年盈利预测。预计24-26 年公司归母净利润分别为25.15(下调44.3%)/30.28(下调49.9%)/43.69 亿元。公司持续加大钾盐和锂盐的资源储备和产品产能,将为公司后续发展提供充足动能,维持公司“增持”评级。

风险提示:氯化钾及碳酸锂价格波动,产能建设风险,下游需求不及预期。

该股最近6个月获得机构3次推荐评级、3次增持评级、3次增持-A评级、1次优于大市评级、1次买入评级。

【20:13 普门科技(688389):研发&销售双轮驱动 23年利润增长31%】

3月22日给予普门科技(688389)增持评级。

投资建议:普门科技体外诊断&康复治疗主业维持高景气,拳头产品电化学发光设备、糖化设备、光子治疗仪等在下游装机持续提升,同时带动耗材需求放量。公司光电医美平台基本搭建完毕,产品线完备,冷拉提等产品装机有望快速提升贡献增量业绩。该机构预计公司2024-2026 年归母净利润分别为4.11/5.14/6.23 亿元,对应PE 分别为19x/15x/13x,维持“增持”评级。

风险提示:行业竞争加剧、下游需求不及预期、医美业务推进不及预期。

该股最近6个月获得机构8次增持评级、7次买入评级、2次推荐评级。

【20:13 豪迈科技(002595):数控机床业务实现较快增长 打造新的增长曲线】

3月22日给予豪迈科技(002595)增持评级。

投资建议:公司作为全球轮胎模具的龙头企业,竞争优势明显,同时公司相关数控机床产品也推向市场,随着市场的修复,有望打造公司新的业绩增长极。因此首次覆盖予以“增持”评级,预计2024-2026 归母净利润分别为19.08亿元、21.51 亿元、23.86 亿元,对应PE 分别为15 倍、13 倍、12 倍。

风险提示:下游景气度修复不及预期、汇率波动的风险、数控机床产品推广不及预期的风险、原材料价格波动的风险、市场竞争加剧的风险。

该股最近6个月获得机构5次增持评级、4次买入评级、2次跑赢行业评级。

【20:08 太平鸟(603877):经营质量持续改善 组织变革逐步显效】

3月22日给予太平鸟(603877)增持评级。

投资建议 考虑到大众服饰终端消费需求偏弱,下调2024-2025 年EPS 预测至1.27/1.58 元(此前为1.60/1.94 元)、新增2026 年EPS 为1.80 元,考虑到公司的龙头地位稳固,给予2024 年高于行业平均的16 倍PE,下调目标价至20.32 元,维持“增持”评级。

风险提示:拓店进展不及预期,终端消费需求不及预期

该股最近6个月获得机构15次买入评级、4次增持评级、1次跑赢行业评级。

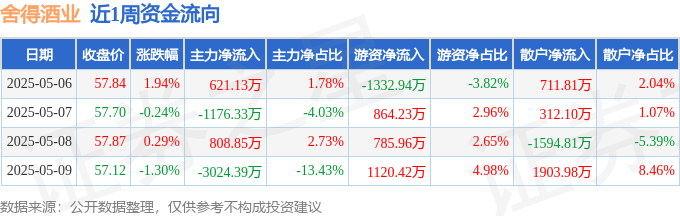

【20:08 舍得酒业(600702):业绩符合预期 库存去化边际向好】

3月22日给予舍得酒业(600702)增持评级。

投资建议:中长期来看,公司品牌端聚焦文化营销,产品端坚定推动舍得(品味、藏品)、沱牌(高线光瓶)双线驱动大单品战略,渠道端加强BC 联动与消费者触达,区域端推进首府攻坚与全国化拓展,良性增长下的业绩弹性释放仍可期待。预计2024~2026 年实现归母净利20.7/24.2/29.2 亿元,对应PE为13.3/11.4/9.4 倍。维持“增持”评级。

风险提示:经济向好节奏不确定性;主力价位竞争加剧;食品安全风险。

该股最近6个月获得机构26次买入评级、6次推荐评级、4次“买入”投资评级、4次增持评级、2次优于大市评级、2次跑赢行业评级、2次强烈推荐评级、1次买入-A投资评级。

【20:08 福瑞达(600223):归母净利润超预告上限 美妆战略升级增长可期】

3月22日给予福瑞达(600223)增持评级。

投资建议:公司聚焦美妆医药为主的大健康板块,多板块发力有望实现长期稳健增长&盈利水平提升。预计公司2024-2026 年实现营收48.18/56.66/61.56亿元,归母净利润3.61/4.42/5.35 亿元,对应PE 分别为27/22/18 倍,维持“增持”评级。

风险提示:行业竞争加剧;新产品研发、市场推广不及预期;医美业务推进不及预期;行业监管风险。

该股最近6个月获得机构36次买入评级、11次增持评级、5次跑赢行业评级、3次推荐评级。

【19:13 中国巨石(600176):量增价降业绩受扰 静待行业筑底修复】

3月22日给予中国巨石(600176)增持评级。

提高分红比例,维持“增持”评级。公司2023 年分红比例提升至36.16%,对应当前股息率为2.79%。考虑粗纱价格仍在底部,电子纱价格触底略有回升;而据玻纤行业协会统计,2024 年仍有约6 条在建万吨及以上池窑拉丝新产线投产,总产能规模为75 万吨,在不考虑贵金属处置收益的情况下,该机构下调盈利预测,预计公司2024-2025 年EPS 分别为0.66 元、0.80 元,对应PE 为14.8x、12.1x,维持“增持”评级。

风险提示:需求低于预期,原材料和燃料价格大幅上涨,贸易摩擦风险。

该股最近6个月获得机构24次买入评级、9次增持评级、6次推荐评级、3次跑赢行业评级、2次优于大市评级、1次强烈推荐评级、1次“增持”投资评级。

【18:48 飞科电器(603868):业绩稳健增长 产品结构改善】

3月22日给予飞科电器(603868)增持评级。

投资建议:品牌梳理成效渐显,看好海外市场拓展带来新增量,维持“增持”评级。公司为国产剃须刀龙头,飞科与博锐双品牌有效打造差异化产品模式,未来伴随新品放量与渠道改革推进,公司市占率有望持续提升,该机构预计公司2024-2026 年归母净利润分别为11.59/13.06/14.53 亿元,对应当前市值PE 分别为18/16/15 倍,维持“增持”评级。

风险提示:新品开发不及预期,行业竞争加剧,原料价格上涨等。

该股最近6个月获得机构9次买入评级、8次增持评级、2次推荐评级、2次优于大市评级、2次买入-A的投评级、2次“增持”投资评级、1次持有评级、1次跑赢行业评级。

【17:33 长白山(603099):23年各业务高增 关注24年一季度冰雪游贡献】

3月22日给予长白山(603099)增持评级。

投资建议:预计公司2024-2026 年实现营业收入7.94 / 9.45 / 11.30 亿元,归母净利润1.94 / 2.46 / 3.02 亿元,对应PE 分别为35.4 / 28.0 / 22.7 倍,维持“增持”评级。

风险提示:自然极端气候影响;新项目进展不及预期;行业竞争加剧。

该股最近6个月获得机构11次增持评级、5次买入评级、2次推荐评级、1次增持-B评级。

【17:33 五粮液(000858):春糖反馈积极 量价优化值得期待】

3月22日给予五粮液(000858)增持评级。

投资建议:此次控货挺价决心及执行力强于以往,该机构认为管理层经营理念由内而外的改善已陆续展开,中长期强势能有望逐步形成。看好公司短期内业绩稳健性与中长期量价关系优化下的增长确定性。预计公司2023-2025 年实现营业收入824.9/913.0/1026.5 亿元,同比增长11.5%/10.7%/12.4%;归母净利润300.6/336.0/385.3 亿元, 同比增长12.6%/11.8%/14.7%; 对应PE 为20.2/18.1/15.8 倍。维持“增持”评级。

风险提示:宏观经济修复不及预期风险;食品安全风险;消费场景修复不及预期风险;销售费用投入超预期风险。

该股最近6个月获得机构51次买入评级、11次增持评级、4次“买入”投资评级、4次强烈推荐评级、3次强推评级、3次优于大市评级、2次推荐评级、2次跑赢行业评级。

【17:28 好太太(603848)深度报告:发展基础持续夯实 晾晒龙头成长动力充沛】

3月22日给予好太太(603848)增持评级。

投资建议:

风险提示:

该股最近6个月获得机构16次买入评级、4次增持评级、2次推荐评级、1次优于大市评级、1次买入-A的投评级、1次强推评级、1次增持-A评级、1次“增持”投资评级。

【16:18 索菲亚(002572)事件点评:大家居助力增长 2024年多品牌齐发力值得期待】

3月22日给予索菲亚(002572)增持评级。

投资建议:

风险提示:

该股最近6个月获得机构26次买入评级、10次增持评级、3次跑赢行业评级、2次买入-A的投评级、1次强推评级、1次优于大市评级、1次买入-A评级。

【16:08 天孚通信(300394)动态点评:23年业绩快报高增长 致力于成为全球领先的光器件企业】

3月22日给予天孚通信(300394)增持评级。

天孚光通信是业界领先的高端无源器件垂直整合方案提供商、高速光器件封装ODM/OEM 厂商。公司已成为全球光纤连接细分领域的一流企业,旗下产品广泛应用于电信通信、数据通信、物联网等领域,以高精度、高稳定性、高品质在通信产业链中广泛赢得客户信赖。通过自主研发和外延并购,经过十余年耕耘,在精密陶瓷、工程塑料、光学玻璃等基础材料领域积累沉淀了多项全球领先的工艺技术,形成了Mux/Demux 耦合制造技术、FA 光纤阵列设计制造技术、BOX 封装制造技术、并行光学设计制造技术、光学元件镀膜技术、纳米级精密模具设计制造技术、金属材料微米级制造技术、陶瓷材料成型烧结技术共八大技术和创新平台。公司已从精密元器件厂商发展成为拥有多种器件和封装技术能力的复合平台型企业。公司2018 年至2023 年连续六年荣获“中国光器件与辅助设备及原材料最具竞争力企业10 强”奖项,连续多年被行业主流客户评为优秀供应商,天孚品牌已被海内外多家客户认同。受益AI 与算力需求增加,公司加速高速光器件的研发和规模量产,以满足客户需求。该机构调整了盈利预测,预计公司2023-2025 年实现营收19.38/28.95/40.14 亿元,实现归母净利润为7.29/11.00/15.34 亿元,对应PE 为79.42/52.70/37.77 倍,维持“增持”评级。

【风险提示】:

该股最近6个月获得机构30次买入评级、12次增持评级、1次“买入”投资评级、1次买入-A评级、1次强推评级、1次推荐评级、1次优于大市评级。

【15:38 佛慈制药(002644):品牌中药OTC提价 华南市场开拓加速】

3月22日给予佛慈制药(002644)增持评级。

投资建议:佛慈制药是优质的中华老字号品牌,首次提出“中药西制”,开创了中药生产工业化先河。公司聚焦中药+大健康的发展战略,将持续受益于人口老龄化和消费升级趋势。该机构看好公司深耕西北、西南、华东、华南和国际五大市场, 不断精细化管理水平, 擦亮陇药金字招牌。预计公司2023-2025 年实现营收12.35/14.95/18.22 亿元, 分别同比增长21%/21%/22%; 实现归母净利润1.21/1.38/1.66 亿元, 分别同比增长14%/14%/20%;对应PE 估值分别为35/31/26X,维持“增持”评级。

风险提示:行业政策变动风险、原材料价格波动风险、产品推广及销售不及预期、新厂区达产不及预期。

该股最近6个月获得机构2次增持评级。

【14:38 中国移动(600941):营收首破万亿 加速智算布局】

3月22日给予中国移动(600941)增持评级。

6.投资建议::

该机构认为,伴随5G 和千兆用户转换,传统业务稳健发展;新质生产力发展有望持续推动企业数字化转型业务持续增长,考虑无线设备折旧年限延长对折旧摊销影响,调整盈利预测,预计2024-2026 年营收分别由10798/11583/N/A 亿元调整为10785/11509/12267 亿元,每股收益分别由6.62/7.02/N/A 元调整为6.53/6.91/7.32 元,对应2024 年3 月21 日102.68 元/股收盘价,PE 分别为15.72/14.85/14.03 倍,维持“增持”评级。

7.风险提示::

该股最近6个月获得机构21次买入评级、5次增持评级、3次跑赢行业评级、3次推荐评级、1次优于大市评级、1次买入-A评级。

【14:13 易华录(300212):全面转型融入电科生态 数据要素业务有望形成新增长引擎】

3月22日给予易华录(300212)增持评级。

盈利预测与投资建议:预计公司2023-2025 年营收为7.79/14.63/19.16 亿元,归母净利润为-21.22/0.05/1.3 亿元。公司在国内蓝光存储产业链具备独特优势,且在数据运营及服务领域有丰富的探索和积累,融入电科生态之后可发挥协同优势,有望抓住数据要素业务的市场机遇而加速发展。首次覆盖给予“增持”评级。

风险提示:数据要素相关政策发布不及预期风险;地方单位落实进度不及预期风险;电科整合及公司业务优化进度不及预期风险。

该股最近6个月获得机构3次增持评级、1次优于大市评级。

【13:08 中信银行(601998)2023年年报点评:营收增长稳健 不良指标“双降”】

3月22日给予中信银行(601998)增持评级。

盈利预测、估值与评级。中信银行以“342 强核行动方案”为指引,紧密围绕财富管理、资产管理、综合融资三大核心能力开展工作,取得良好经营成效。同时,公司资产质量自20Q3 以来逐季向好,20Q4-23Q4 不良指标有11 个季度实现“双降”。从外源性资本补充角度看,一是未来公司配股落地使得核心一级资本得到有效补充,有助于公司资产端扩张摆脱约束,为下一阶段业务增长打开空间;二是公司可转债将在2025 年3 月份到期,当前股价距离强制赎回价还有25%左右空间。公司2023 年拟每10 股派发现金股息3.56 元,对应分红比例为28%,较上年持平;对应股息率为5.6%,高于上市银行平均水平。年初以来,公司股价累计涨幅达20.2%,在上市银行中位居第3 位。作为上市央企,受“中特估”政策逻辑、“业绩稳定释放”商业逻辑双重驱动,后续估值仍有修复空间。考虑到NIM 收窄压力仍大,下调公司2024/2025 年归母净利润预测为688(-6.6%)/716(-9.4%),新增2026 年归母净利润预测为741 亿,当前股价对应2024-2026年PB 估值分别为0.60/0.56/0.52 倍,维持“增持”评级。

风险提示:如果宏观经济超预期下行,可能增加大额风险暴露的潜在风险。

该股最近6个月获得机构7次增持评级、6次买入评级、1次优于大市评级。

【12:38 隆达股份(688231):高温合金收入同比增长53% 拟建国外生产基地加速海外市场开拓】

3月22日给予隆达股份(688231)增持评级。

盈利预测与投资评级:该机构预计公司2024 年和2025 年的归母净利润分别为1.15 亿元和1.55 亿元,对应当前股价PE 分别为36、27 倍,维持“增持”评级。

风险提示:

该股最近6个月获得机构2次买入评级、1次增持评级。

【12:38 华能国际(600011):煤电盈利修复 风光投产加速】

3月22日给予华能国际(600011)增持评级。

投资建议与估值:该机构预计公司2024-2026 年营业收入分别为2570.8 亿元、2635.4 亿元、2686.6 亿元,增速分别为1.1%、2.5%、1.9%,归母净利润分别为135.4 亿元、147.4 亿元、164.2 亿元,增速分别为60.4%、8.8%、11.4%,维持“增持”评级。

风险提示:煤炭价格波动风险、电价下调风险、风电、光伏新增装机不及预期等。

该股最近6个月获得机构28次买入评级、11次增持评级、2次跑赢行业评级、2次强推评级、2次推荐评级、1次强烈推荐评级。

3月22日给予长白山(603099)增持评级。

盈利预测与投资评级:高铁开通+机场扩建逐步破除长期发展桎梏;冰雪游或成长期趋势,公司积极布局打造一年两旺季;定增项目补充客运及酒店供给,承接25 年沈白高铁开通后客流爆发需求。该机构预计24-26 年公司实现归母净利润 1.85、2.14、2.39 亿元,2024 年3 月21 日收盘价对应PE 分别为37、32、29 倍,维持对公司的“增持”评级。

风险因素:项目建设不及预期,极端气候风险,非公开发行事项推进不及预期。

该股最近6个月获得机构12次增持评级、5次买入评级、2次推荐评级、1次增持-B评级。

【20:33 藏格矿业(000408)2023年年报点评:氯化钾及碳酸锂价跌业绩承压 持续加大钾锂资源储备】

3月22日给予藏格矿业(000408)增持评级。

盈利预测、估值与评级:2023 年由于氯化钾及碳酸锂产品价格下跌,公司业绩有所下滑。投资收益方面,得益于巨龙矿业铜矿产量的提升,公司投资收益显著增长。

考虑到氯化钾及碳酸锂价格的回落,该机构下调公司24-25 年盈利预测,新增公司26年盈利预测。预计24-26 年公司归母净利润分别为25.15(下调44.3%)/30.28(下调49.9%)/43.69 亿元。公司持续加大钾盐和锂盐的资源储备和产品产能,将为公司后续发展提供充足动能,维持公司“增持”评级。

风险提示:氯化钾及碳酸锂价格波动,产能建设风险,下游需求不及预期。

该股最近6个月获得机构3次推荐评级、3次增持评级、3次增持-A评级、1次优于大市评级、1次买入评级。

【20:13 普门科技(688389):研发&销售双轮驱动 23年利润增长31%】

3月22日给予普门科技(688389)增持评级。

投资建议:普门科技体外诊断&康复治疗主业维持高景气,拳头产品电化学发光设备、糖化设备、光子治疗仪等在下游装机持续提升,同时带动耗材需求放量。公司光电医美平台基本搭建完毕,产品线完备,冷拉提等产品装机有望快速提升贡献增量业绩。该机构预计公司2024-2026 年归母净利润分别为4.11/5.14/6.23 亿元,对应PE 分别为19x/15x/13x,维持“增持”评级。

风险提示:行业竞争加剧、下游需求不及预期、医美业务推进不及预期。

该股最近6个月获得机构8次增持评级、7次买入评级、2次推荐评级。

【20:13 豪迈科技(002595):数控机床业务实现较快增长 打造新的增长曲线】

3月22日给予豪迈科技(002595)增持评级。

投资建议:公司作为全球轮胎模具的龙头企业,竞争优势明显,同时公司相关数控机床产品也推向市场,随着市场的修复,有望打造公司新的业绩增长极。因此首次覆盖予以“增持”评级,预计2024-2026 归母净利润分别为19.08亿元、21.51 亿元、23.86 亿元,对应PE 分别为15 倍、13 倍、12 倍。

风险提示:下游景气度修复不及预期、汇率波动的风险、数控机床产品推广不及预期的风险、原材料价格波动的风险、市场竞争加剧的风险。

该股最近6个月获得机构5次增持评级、4次买入评级、2次跑赢行业评级。

【20:08 太平鸟(603877):经营质量持续改善 组织变革逐步显效】

3月22日给予太平鸟(603877)增持评级。

投资建议 考虑到大众服饰终端消费需求偏弱,下调2024-2025 年EPS 预测至1.27/1.58 元(此前为1.60/1.94 元)、新增2026 年EPS 为1.80 元,考虑到公司的龙头地位稳固,给予2024 年高于行业平均的16 倍PE,下调目标价至20.32 元,维持“增持”评级。

风险提示:拓店进展不及预期,终端消费需求不及预期

该股最近6个月获得机构15次买入评级、4次增持评级、1次跑赢行业评级。

【20:08 舍得酒业(600702):业绩符合预期 库存去化边际向好】

3月22日给予舍得酒业(600702)增持评级。

投资建议:中长期来看,公司品牌端聚焦文化营销,产品端坚定推动舍得(品味、藏品)、沱牌(高线光瓶)双线驱动大单品战略,渠道端加强BC 联动与消费者触达,区域端推进首府攻坚与全国化拓展,良性增长下的业绩弹性释放仍可期待。预计2024~2026 年实现归母净利20.7/24.2/29.2 亿元,对应PE为13.3/11.4/9.4 倍。维持“增持”评级。

风险提示:经济向好节奏不确定性;主力价位竞争加剧;食品安全风险。

该股最近6个月获得机构26次买入评级、6次推荐评级、4次“买入”投资评级、4次增持评级、2次优于大市评级、2次跑赢行业评级、2次强烈推荐评级、1次买入-A投资评级。

【20:08 福瑞达(600223):归母净利润超预告上限 美妆战略升级增长可期】

3月22日给予福瑞达(600223)增持评级。

投资建议:公司聚焦美妆医药为主的大健康板块,多板块发力有望实现长期稳健增长&盈利水平提升。预计公司2024-2026 年实现营收48.18/56.66/61.56亿元,归母净利润3.61/4.42/5.35 亿元,对应PE 分别为27/22/18 倍,维持“增持”评级。

风险提示:行业竞争加剧;新产品研发、市场推广不及预期;医美业务推进不及预期;行业监管风险。

该股最近6个月获得机构36次买入评级、11次增持评级、5次跑赢行业评级、3次推荐评级。

【19:13 中国巨石(600176):量增价降业绩受扰 静待行业筑底修复】

3月22日给予中国巨石(600176)增持评级。

提高分红比例,维持“增持”评级。公司2023 年分红比例提升至36.16%,对应当前股息率为2.79%。考虑粗纱价格仍在底部,电子纱价格触底略有回升;而据玻纤行业协会统计,2024 年仍有约6 条在建万吨及以上池窑拉丝新产线投产,总产能规模为75 万吨,在不考虑贵金属处置收益的情况下,该机构下调盈利预测,预计公司2024-2025 年EPS 分别为0.66 元、0.80 元,对应PE 为14.8x、12.1x,维持“增持”评级。

风险提示:需求低于预期,原材料和燃料价格大幅上涨,贸易摩擦风险。

该股最近6个月获得机构24次买入评级、9次增持评级、6次推荐评级、3次跑赢行业评级、2次优于大市评级、1次强烈推荐评级、1次“增持”投资评级。

【18:48 飞科电器(603868):业绩稳健增长 产品结构改善】

3月22日给予飞科电器(603868)增持评级。

投资建议:品牌梳理成效渐显,看好海外市场拓展带来新增量,维持“增持”评级。公司为国产剃须刀龙头,飞科与博锐双品牌有效打造差异化产品模式,未来伴随新品放量与渠道改革推进,公司市占率有望持续提升,该机构预计公司2024-2026 年归母净利润分别为11.59/13.06/14.53 亿元,对应当前市值PE 分别为18/16/15 倍,维持“增持”评级。

风险提示:新品开发不及预期,行业竞争加剧,原料价格上涨等。

该股最近6个月获得机构9次买入评级、8次增持评级、2次推荐评级、2次优于大市评级、2次买入-A的投评级、2次“增持”投资评级、1次持有评级、1次跑赢行业评级。

【17:33 长白山(603099):23年各业务高增 关注24年一季度冰雪游贡献】

3月22日给予长白山(603099)增持评级。

投资建议:预计公司2024-2026 年实现营业收入7.94 / 9.45 / 11.30 亿元,归母净利润1.94 / 2.46 / 3.02 亿元,对应PE 分别为35.4 / 28.0 / 22.7 倍,维持“增持”评级。

风险提示:自然极端气候影响;新项目进展不及预期;行业竞争加剧。

该股最近6个月获得机构11次增持评级、5次买入评级、2次推荐评级、1次增持-B评级。

【17:33 五粮液(000858):春糖反馈积极 量价优化值得期待】

3月22日给予五粮液(000858)增持评级。

投资建议:此次控货挺价决心及执行力强于以往,该机构认为管理层经营理念由内而外的改善已陆续展开,中长期强势能有望逐步形成。看好公司短期内业绩稳健性与中长期量价关系优化下的增长确定性。预计公司2023-2025 年实现营业收入824.9/913.0/1026.5 亿元,同比增长11.5%/10.7%/12.4%;归母净利润300.6/336.0/385.3 亿元, 同比增长12.6%/11.8%/14.7%; 对应PE 为20.2/18.1/15.8 倍。维持“增持”评级。

风险提示:宏观经济修复不及预期风险;食品安全风险;消费场景修复不及预期风险;销售费用投入超预期风险。

该股最近6个月获得机构51次买入评级、11次增持评级、4次“买入”投资评级、4次强烈推荐评级、3次强推评级、3次优于大市评级、2次推荐评级、2次跑赢行业评级。

【17:28 好太太(603848)深度报告:发展基础持续夯实 晾晒龙头成长动力充沛】

3月22日给予好太太(603848)增持评级。

投资建议:

风险提示:

该股最近6个月获得机构16次买入评级、4次增持评级、2次推荐评级、1次优于大市评级、1次买入-A的投评级、1次强推评级、1次增持-A评级、1次“增持”投资评级。

【16:18 索菲亚(002572)事件点评:大家居助力增长 2024年多品牌齐发力值得期待】

3月22日给予索菲亚(002572)增持评级。

投资建议:

风险提示:

该股最近6个月获得机构26次买入评级、10次增持评级、3次跑赢行业评级、2次买入-A的投评级、1次强推评级、1次优于大市评级、1次买入-A评级。

【16:08 天孚通信(300394)动态点评:23年业绩快报高增长 致力于成为全球领先的光器件企业】

3月22日给予天孚通信(300394)增持评级。

天孚光通信是业界领先的高端无源器件垂直整合方案提供商、高速光器件封装ODM/OEM 厂商。公司已成为全球光纤连接细分领域的一流企业,旗下产品广泛应用于电信通信、数据通信、物联网等领域,以高精度、高稳定性、高品质在通信产业链中广泛赢得客户信赖。通过自主研发和外延并购,经过十余年耕耘,在精密陶瓷、工程塑料、光学玻璃等基础材料领域积累沉淀了多项全球领先的工艺技术,形成了Mux/Demux 耦合制造技术、FA 光纤阵列设计制造技术、BOX 封装制造技术、并行光学设计制造技术、光学元件镀膜技术、纳米级精密模具设计制造技术、金属材料微米级制造技术、陶瓷材料成型烧结技术共八大技术和创新平台。公司已从精密元器件厂商发展成为拥有多种器件和封装技术能力的复合平台型企业。公司2018 年至2023 年连续六年荣获“中国光器件与辅助设备及原材料最具竞争力企业10 强”奖项,连续多年被行业主流客户评为优秀供应商,天孚品牌已被海内外多家客户认同。受益AI 与算力需求增加,公司加速高速光器件的研发和规模量产,以满足客户需求。该机构调整了盈利预测,预计公司2023-2025 年实现营收19.38/28.95/40.14 亿元,实现归母净利润为7.29/11.00/15.34 亿元,对应PE 为79.42/52.70/37.77 倍,维持“增持”评级。

【风险提示】:

该股最近6个月获得机构30次买入评级、12次增持评级、1次“买入”投资评级、1次买入-A评级、1次强推评级、1次推荐评级、1次优于大市评级。

【15:38 佛慈制药(002644):品牌中药OTC提价 华南市场开拓加速】

3月22日给予佛慈制药(002644)增持评级。

投资建议:佛慈制药是优质的中华老字号品牌,首次提出“中药西制”,开创了中药生产工业化先河。公司聚焦中药+大健康的发展战略,将持续受益于人口老龄化和消费升级趋势。该机构看好公司深耕西北、西南、华东、华南和国际五大市场, 不断精细化管理水平, 擦亮陇药金字招牌。预计公司2023-2025 年实现营收12.35/14.95/18.22 亿元, 分别同比增长21%/21%/22%; 实现归母净利润1.21/1.38/1.66 亿元, 分别同比增长14%/14%/20%;对应PE 估值分别为35/31/26X,维持“增持”评级。

风险提示:行业政策变动风险、原材料价格波动风险、产品推广及销售不及预期、新厂区达产不及预期。

该股最近6个月获得机构2次增持评级。

【14:38 中国移动(600941):营收首破万亿 加速智算布局】

3月22日给予中国移动(600941)增持评级。

6.投资建议::

该机构认为,伴随5G 和千兆用户转换,传统业务稳健发展;新质生产力发展有望持续推动企业数字化转型业务持续增长,考虑无线设备折旧年限延长对折旧摊销影响,调整盈利预测,预计2024-2026 年营收分别由10798/11583/N/A 亿元调整为10785/11509/12267 亿元,每股收益分别由6.62/7.02/N/A 元调整为6.53/6.91/7.32 元,对应2024 年3 月21 日102.68 元/股收盘价,PE 分别为15.72/14.85/14.03 倍,维持“增持”评级。

7.风险提示::

该股最近6个月获得机构21次买入评级、5次增持评级、3次跑赢行业评级、3次推荐评级、1次优于大市评级、1次买入-A评级。

【14:13 易华录(300212):全面转型融入电科生态 数据要素业务有望形成新增长引擎】

3月22日给予易华录(300212)增持评级。

盈利预测与投资建议:预计公司2023-2025 年营收为7.79/14.63/19.16 亿元,归母净利润为-21.22/0.05/1.3 亿元。公司在国内蓝光存储产业链具备独特优势,且在数据运营及服务领域有丰富的探索和积累,融入电科生态之后可发挥协同优势,有望抓住数据要素业务的市场机遇而加速发展。首次覆盖给予“增持”评级。

风险提示:数据要素相关政策发布不及预期风险;地方单位落实进度不及预期风险;电科整合及公司业务优化进度不及预期风险。

该股最近6个月获得机构3次增持评级、1次优于大市评级。

【13:08 中信银行(601998)2023年年报点评:营收增长稳健 不良指标“双降”】

3月22日给予中信银行(601998)增持评级。

盈利预测、估值与评级。中信银行以“342 强核行动方案”为指引,紧密围绕财富管理、资产管理、综合融资三大核心能力开展工作,取得良好经营成效。同时,公司资产质量自20Q3 以来逐季向好,20Q4-23Q4 不良指标有11 个季度实现“双降”。从外源性资本补充角度看,一是未来公司配股落地使得核心一级资本得到有效补充,有助于公司资产端扩张摆脱约束,为下一阶段业务增长打开空间;二是公司可转债将在2025 年3 月份到期,当前股价距离强制赎回价还有25%左右空间。公司2023 年拟每10 股派发现金股息3.56 元,对应分红比例为28%,较上年持平;对应股息率为5.6%,高于上市银行平均水平。年初以来,公司股价累计涨幅达20.2%,在上市银行中位居第3 位。作为上市央企,受“中特估”政策逻辑、“业绩稳定释放”商业逻辑双重驱动,后续估值仍有修复空间。考虑到NIM 收窄压力仍大,下调公司2024/2025 年归母净利润预测为688(-6.6%)/716(-9.4%),新增2026 年归母净利润预测为741 亿,当前股价对应2024-2026年PB 估值分别为0.60/0.56/0.52 倍,维持“增持”评级。

风险提示:如果宏观经济超预期下行,可能增加大额风险暴露的潜在风险。

该股最近6个月获得机构7次增持评级、6次买入评级、1次优于大市评级。

【12:38 隆达股份(688231):高温合金收入同比增长53% 拟建国外生产基地加速海外市场开拓】

3月22日给予隆达股份(688231)增持评级。

盈利预测与投资评级:该机构预计公司2024 年和2025 年的归母净利润分别为1.15 亿元和1.55 亿元,对应当前股价PE 分别为36、27 倍,维持“增持”评级。

风险提示:

该股最近6个月获得机构2次买入评级、1次增持评级。

【12:38 华能国际(600011):煤电盈利修复 风光投产加速】

3月22日给予华能国际(600011)增持评级。

投资建议与估值:该机构预计公司2024-2026 年营业收入分别为2570.8 亿元、2635.4 亿元、2686.6 亿元,增速分别为1.1%、2.5%、1.9%,归母净利润分别为135.4 亿元、147.4 亿元、164.2 亿元,增速分别为60.4%、8.8%、11.4%,维持“增持”评级。

风险提示:煤炭价格波动风险、电价下调风险、风电、光伏新增装机不及预期等。

该股最近6个月获得机构28次买入评级、11次增持评级、2次跑赢行业评级、2次强推评级、2次推荐评级、1次强烈推荐评级。

| [第01页] [第02页] | >>下一页 |