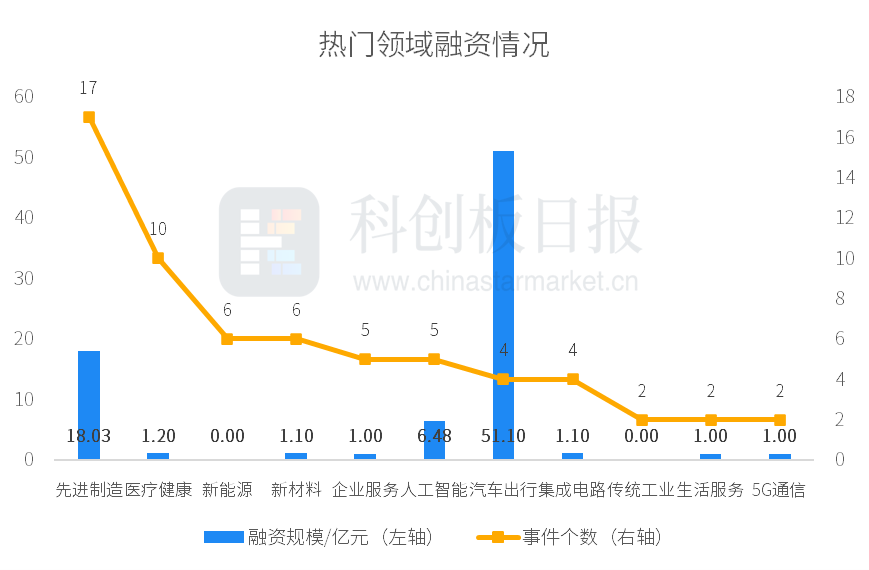

在投资端,今年三季度,广东省交易最为活跃,投资数量为325起,大幅领先,浙江省交易规模45.4亿美元,最为吸金。当下资本出手愈发谨慎的同时,对热门赛道项目也更为关注,电子信息行业是近年来市场多数投资机构重点关注的方向,无论是获投数量还是规模在三季度均居首位。

浙江新设基金数量最多,资金重点关注半导体、能源方向

据CVSource投中数据显示,2023年三季度,中国VC/PE市场新设基金2148只,环比下降10%,同比下降11%,整体来看,今年以来基金变化波动有所放缓,持续处于市场均值上下,同比及环比幅度逐渐接近,市场的平和可见一斑。

三季度共有1489家机构参与新设基金,其中,26%机构选择设立多只基金,市场降温叠加LP对于行业专业性的需求、以及对盲池基金的抵触等因素,资本出手谨慎程度持续增加,从机构活跃情况来看,国资机构以及依托产业集团背景下的私募机构更为突出。

从地域分布来看,三季度浙江省新设基金397只,位列首位,上个月,浙江省产业基金有限公司一口气发布了六则遴选公告,分别为20亿“专精特新”(金华)母基金、30亿“专精特新”(温州)母基金、50亿精密制造装备产业基金、50亿现代消费与健康股权投资基金、50亿高端装备产业基金及20亿新一代信息技术产业基金遴选GP,合计规模220亿元。

此外,位列第二、三位的是江苏省新设基金321只和山东省新设基金320只,这三地新设基金数量占总数近半数,占比持续增加。

从募集情况来看,今年三季度,成都、江苏等地均有母基金完成募集或首次关账成功,半导体、能源等领域是市场资金的主要关注方向,时有基金超募情况出现,例如,汇川技术(300124)旗下产业投资平台汇川产投完成首只产业基金的第二轮扩募,终关规模15.1亿元,基金主要投资领域为智能制造及数字化、低碳与储能、新能源汽车、半导体等。

广东交易最活跃,电子信息行业最受瞩目

从投资端来看,三季度VC/PE投出了1709起案例,同比上升7%,环比上升6%。投资规模环比上升1%,为307.09亿美元,市场逐渐从低谷中缓步回温。从今年前三季度数据来看,VC/PE市场累计投资数量5687起,获投规模1020.5亿美元,相比历年数据,整体还是略有下滑。

从地域分布来看,广东省交易数量最为活跃,以325起的数量大幅领先,获投规模31.35亿美元。从交易金额来看,浙江省项目最吸金,投资规模45.4亿美元最大,相较上海44.84亿美元的规模更胜一筹。

从行业分布来看,电子信息行业投资情况最受瞩目,不仅投资数量579起大幅领先,投资规模为78.24亿美元,也最为突出。事实上,在VC/PE市场遇冷的背景下,资本出手愈发谨慎的同时,对热门赛道项目也更为关注,电子信息行业是近年来市场多数投资机构重点关注的方向。

细分领域下,半导体领域项目获投达228起,市场占比13.34%,投资规模47.78亿美元,占市场总规模15.6%,对比2022年及2023年前三季度活跃地区的投资数量来看,半导体领域作为市场主动力持续领跑。此外,电子信息行业下,信息化服务生物医药领域获投情况也比较突出,数量均为106起,规模分别为8.37亿美元、16.74亿美元。