截至收盘,道指跌幅为0.51%;纳指跌幅为0.63%;标普500指数跌幅为0.62%;罗素 2000 指数今天表现让人很失望,创下 3 月份以来最严重单日跌幅。

市值约25万亿美元的美国国债市场今天牢牢控制了大部分金融市场,长期收益率再次走向5%,这使得美股市场受到压制,同时帮助美元收复本周早些时候的损失。

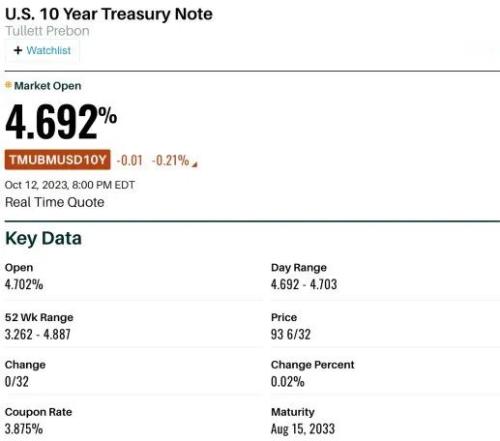

由于投资者继续抛售美国证府债券,10年期和30年期美债的收益率已达到16年来的最高水平,分别创下一周多以来的最大单日涨幅,在纽约交易结束时达到4.71%和4.87%。周四的走势打破了截至周三的连续两天涨势,由于交易商关注美联储可能结束加息,这两个利率均跌至本月最低收盘水平。

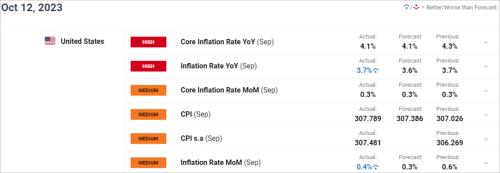

美国9月CPI

盘前公布了重磅数据美国9月CPI,数据显示同比上涨3.7%与上月持平,超过预期的3.6%,环比增速较上月的0.6%放缓至0.4%,超过预期0.3%,凸显通胀顽固。

剔除食品和能源的核心CPI同比上涨4.1%,为近两年来的最低水平,但仍高于4%,远高于美联储的2%的目标水平。环比涨幅与上月持平,为0.3%,与预期一致。

从环比来看,能源指数在8月上涨5.6%后,在9月放缓至上涨1.5%,但仍为推动CPI上涨的最大动力。

其中,汽油在上月大幅上涨10.6%后,9月放缓至上涨2.1%。电力指数在8月上涨0.2%后,9月份上涨1.3%。9月燃油指数上涨8.5%。天然气指数在9月上涨1.9%。

住房成本高企成了除食品和能源以外对CPI最大推动力,贡献其增长的一半以上:9月份住房指数环比增速由0.3%加速至0.6%。9月份租金指数上涨0.5%,业主等效租金指数环比上涨0.6%。9月份离家住宿指数增长3.7%,结束了连续3个月下降的局面。

分析师普遍认为CPI通胀意外继续回升,强化了市场对美联储要将高利率保持更久、以及今年内将再加息一次的紧缩预期。互换合约定价显示,投资者预计美联储今年内再加息一次的概率约为50%,较周三预计的接近30%大幅回升,预计明年首次降息的时间从6月推迟到7月。

总体这份数据对于美联储以及市场都是很完美的,通胀没有暴雷,核心CPI也在持续走低,说明美国经济继续保持温和扩张,没有太热也没有太冷,美联储没有继续加息的压力。后面只需要做好预期管理就可以了。

而市场目前处于超跌后的反弹周期,什么利空也没什么太大作用。

资管公司Premier Miton Investors的首席投资官Neil Birrell表示,这份报告是美联储11月会议前的最后一份通胀数据报告,应该不会让官员们“太头疼”。

FS Investments首席美国经济学家Lara Rame表示,美联储在抗通胀方面取得了进展,但距离目标仍有一段距离。她认为,美联储需要继续加息,直到通胀率降至2%的目标水平。这可能需要到2025年初期。

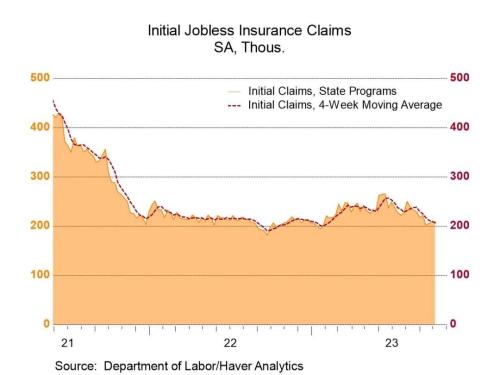

另一份数据表明,美国上周首次申请失业救济人数几乎没有变化,保持在历史低位,这再次表明美国就业市场在利率上升的情况下依然强劲。

美国劳工统计局报告称,截至10月7日当周,初请失业金人数为20.9万人。剔除周间波动的初请失业金人数四周均值下降3000人,至20.625万人。

但是美国永久性失业正在急剧加速,该指标的大幅飙升,系统性地导致了经济衰退。目前的增长率相当于:1)2000年的网络泡沫;2)2008年的金融危机;3)2020年的疫情大流行。所有3次事件均以经济急剧下滑结束,并且失业率大幅上升